Российскому бизнесу не так много лет, и, по мнению автора, в России состоялись только две больших волны предпринимательства. Первая случилась в 90-х, когда вчерашние рабочие, доктора наук или бывшие военные начали открывать предприятия — кто из желания заработать, а кто вынужденно, от безденежья. Вторая волна наступила в начале 2000-х, когда Интернет еще только обещал какие-либо доходы — в бизнес тогда пошли в основном программисты и студенты. Однако несмотря на то, что Интернет стремительно растет и играет все более важную роль в нашей жизни, лицо российского бизнеса пока все-таки определяют представители первой волны, которые импортируют, производят и продают значительную долю того, что мы едим, носим на себе и приобретаем для дома.

Мышление львиной доли этих людей сформировалось в 90-е и окончательно закрепилось в 2000-е, в эру потребительского бума, невиданного роста всех рынков, который случился в нашей стране однажды и никогда более не повторится. В 90-е они были лихими авантюристами, смелыми и предприимчивыми молодыми людьми, не боящимися вкладывать свои деньги в фуры импортного товара, в станки, в покупку зданий, коммерческих автомобилей, в строительство. К 2015-му году большинство из них стали консервативными, держащимися за идеи десятилетней давности, осторожными и крайне недоверчивыми людьми.

Между тем почти любое российское предприятие можно оптимизировать, развить, ускорить. За долгие годы предпринимательской и консалтинговой карьеры автор много раз наблюдал, как компании теряют деньги на чудовищной неэффективности, на убогой организации, на неверной мотивации.

Это книга о мифах. Мифах, простительных в 90-е, но совершенно непозволительных для развитого предприятия в 2015 году. Мифах, которые мешают строить эффективные компании в России.

От автора

Нам много приходится ездить по стране, общаясь с далеко не последними представителями делового сообщества в России. Мы встречаем умных, начитанных, жадных до знаний, неординарно мыслящих предпринимателей, но вынуждены признать, что они — в меньшинстве. Слишком часто мы удивляемся контрасту между обилием бизнес-книг, журналов, бизнес-школ и обучающих центров и уровнем бизнес-мышления, причем не только в регионах, но и в обеих столицах.

Нам не довелось видеть ни одного российского предприятия, которое нельзя было бы за три-четыре года существенно, то есть на десятки процентов, а иногда и в разы, улучшить, оптимизировать, развить, ускорить.

Эта книга посвящена мифам. Мы решили, что книг о том, как нужно строить эффективный бизнес, написано уже достаточно. И мы решили написать о том, как не нужно это делать. Точнее, как не нужно это делать в России. Весь материал для этой книги мы черпали из собственного опыта работы в России — как опыта управления предприятиями с оборотом более 10 млрд рублей в год, так и опыта консультирования российских предприятий самых разных калибров, форм и видов деятельности.

Для кого эта книга

Это книга для предпринимателей, собственников бизнеса, руководителей.

Развернуть описание Свернуть описаниеВсем доброго дня!

Скажите, только честно, цепляет ли Вас такое название книги: “Как все испортить и разорить бизнес? ”

Если честно, у меня это название вызвало двоякое чувство: с одной стороны , особого интереса к прочтению такая формулировка у меня не вызвала (к тому же, судя по статистике, в России лишь 3,4% малого бизнеса живет более 3-х лет, а это значит что специалистов на тему “как все испортить и разорить бизнес” у нас предостаточно 🙂), с другой стороны , такое название — это интересный маркетинговый ход, который гарантированно выделяет книгу на фоне аналогичных с названиями “Х шагов в успешному бизнесу” или “Супертехнологии развития своего дела”.

Книг о том, как нужно строить эффективный бизнес, написано достаточно. Поэтому я буду говорить о том, как это делать не нужно. Точнее, как не нужно делать это в России. (с) Автор книги С. Бирюлин

Кстати, за последнее время это уже вторая книга, которую я прочитал, “заточенная” под российский бизнес. Первая книга — “Бизнес как игра”, выпущенная МИФом. Отзыв о ней я уже писал и выкладывал видео обзор на своем Youtube канале .

Мне кажется, это хорошая тенденция, когда появляются книги российских авторов (реальных практиков бизнеса), в которых читатели получают информацию о построении бизнеса в условиях российской действительности.

Книга «Как все испортить и разорить бизнес», С. Бирюлин.

В книге “Как все все испортить и разорить бизнес ” автор Святослав Бирюлин рассказывает о 13 мифах об управлении бизнесом в России.

Миф 1. Чистая прибыль

Миф 2. Маркетинг

Миф 3. Стратегия

Миф 4. Маржинальность

Миф 5. Налоговая оптимизация

Миф 6. Мотивация и “сделка”

Миф 7. Учет

Миф 8. Заемные средства

Миф 9. Аутсорсинг

Миф 10. Бизнес-процессы

Миф 11. Доходность продуктов, проектов и бизнесов

Миф 12. Совет директоров

Миф 13. Образование

Кстати, сразу о небольшом минусе книге — на мой взгляд, из названия не понятно, в чем собственно заключается миф. Более того, такое непонимание сохраняется и при чтении некоторых глав. Я думаю, удачнее смотрелись бы названия типа “Миф 1. Чистая прибыль — единственное мерило успешности бизнеса” и т.д.

Не буду комментировать все мифы, остановлюсь лишь на некоторых. При этом если Вы читали эту книгу, буду рад с Вами обсудить некоторые тезисы, например в группе ВК (Пора Расти) .

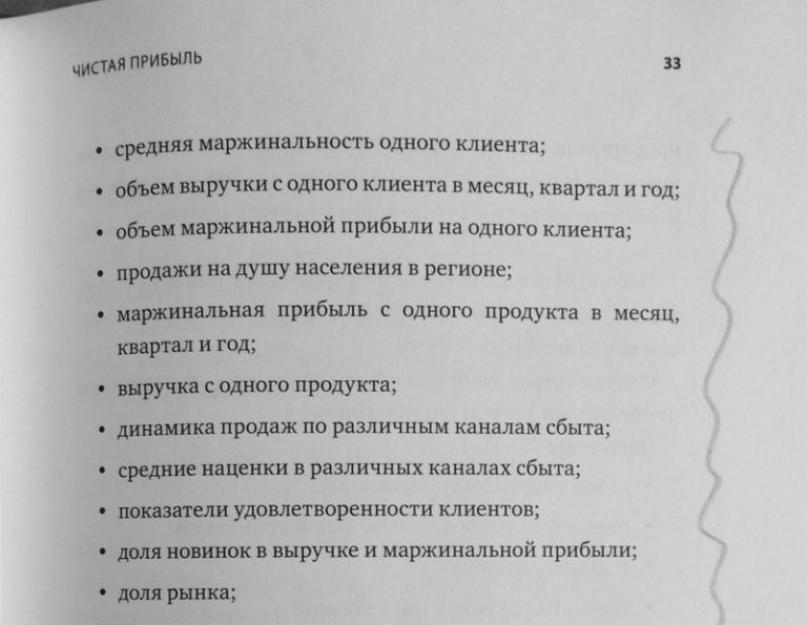

1 миф. Чистая прибыль — единственное мерило успешности бизнеса.

Автор приводит аргументы, почему предпринимателям нельзя судить об успешности бизнеса только по прибыли. Надо брать в расчет и другие показатели: ROE, ROCI, EBITDA, анализировать динамику чистой прибыли и маркетинговые показатели.

Все это вполне логично, и на мой взгляд, некоторые страницы можно использовать как чек-лист показателей, которые необходимо измерять в Вашем бизнесе:

С чем не могу согласиться?

Не по всем вопросам мое мнение совпадает с мнением автора, поэтому поделюсь с Вами своими мыслями.

1. Автор говорит о том, что прибыль — краткосрочный показатель . И предпринимателям нужно фокусироваться на долгосрочных целях, инвестициях (сами понимаете, в ущерб текущей прибыли), в качестве примеров выступают такие гиганты, как Apple и Sony.

Все это правильно, но возможно ли применять такое мышление сейчас в России? В условиях высокой “турбулентности экономики”, когда даже бюджет государства приходилось планировать всего на 1 год (что уж говорить о малом бизнесе и долгосрочном планировании)?

2. Цитата из книги: “Я люблю сравнивать чистую прибыль с температурой тела

. Если у Вас сейчас нормальная температура, это еще не значит, что Вы здоровы. В переводе на язык бизнеса это означает, что наличие чистой прибыли за прошлый квартал или год еще не говорит об отсутствии в компании структурных проблем, которые повлияют на эффективность бизнеса уже завтра”.

Хорошая метафора, но на мой взгляд, работает только в одну сторону.

Ведь если у человека температура — это плохой сигнал, признак заболевания, требующий принятия срочных мер. Но на языке бизнеса — убыток — по мнению автора, не всегда плохой знак, т.к. компания может инвестировать в будущие проекты.

Миф 2. Маркетинг

Святослав приводит интересные примеры из российской практики, как недооценка роли маркетинговых исследований привела компании к убыткам. Реальные кейсы, на мой взгляд, достаточно полезные.

Полностью согласен с тем, что “богатейший и невероятно эффективный инструментарий маркетинга для большинства бизнесменов России представляет область неосознанного незнания. Они не слышали о большинстве видов исследований рынка, никогда не пользовались маркетинговыми инструментами и не видели, как ими успешно пользуются другие”.

С чем не могу согласиться?

Возможно, так и было, но почему-то у меня в памяти всплывает фраза Стива Джобса из интервью BusinessWeek:

Невозможно создать хороший продукт, основываясь на опросах людей или пользуясь фокус-группами. Люди сами не знают чего они хотят, пока им это не покажешь.

Эта цитата Стива Джобса идет в разрез с примерами Святослава о маркетинговых исследованиях компании Apple. По крайней мере, так кажется на первый взгляд.

Выводы

У меня есть ощущение, что если я буду комментировать каждый раздел, то получится не пост с моим мнением о книге, а еще одна книга 🙂 Пожалуй, на сегодня остановлюсь.

В целом, книга на мой взгляд, наполнена интересными мыслями и подходами. Чувствуется большой практический опыт автора. С какими-то идеями я соглашался целиком и полностью, какие-то отмечал на внедрение в свой бизнес, а какие-то мне захотелось дополнительно обсудить.

Книга читается легко. По 2 мифа в день — и за неделю Вы можете пересмотреть свое отношение к некоторым моментам в Вашем бизнесе (а может быть, и к бизнесу в целом).

Полезные ссылки:

- - получите более 30 мощных приемов и коллекцию готовых фраз для преодоления любых клиентских возражений всего за 4 часа, не посещая десятки тренингов и семинаров!

- - cтаньте мастером телефонных продаж всего за 30 минут! Чек-лист содержит конкретный алгоритм эффективного телефонного звонка. Скачайте чек-лист, посмотрите видеоуроки и начните продавать больше!

- . Эти 9 фишек сделают Вашу презентацию продающей по телефону, при встрече и даже в социальных сетях. Скачайте документ бесплатно и получите дополнительные схемы и чек-листы в ближайшие дни.

- Начните с аудита Ваших продаж! Это бесплатно и полезно. Я проверю более 50 точек роста Ваших продаж и вышлю Вам PDF отчет по результатам аудита в течение 5 дней.

- Youtube канал «ПораРасти» – подписывайтесь сейчас, чтобы получать доступ к новым материалам первыми;

Святослав Бирюлин

Как все испортить и разорить бизнес. 13 мифов об управлении бизнесом в России

Правовую поддержку издательства обеспечивает юридическая фирма «Вегас-Лекс»

© Святослав Бирюлин, 2016

© ООО «Манн, Иванов и Фербер», 2016

Эту книгу хорошо дополняют:

Максим Батырев (Комбат)

Питер Друкер

Сергей Абдульманов, Дмитрий Борисов и Дмитрий Кибкало

Российскому бизнесу, если вести отсчет от первых кооперативов, под тридцать. У нас даже появились свои бизнес-легенды, такие как Олег Тиньков или Евгений Чичваркин. Мы восхищаемся стремительным развитием сети «Магнит», ведомой хозяйской рукой Сергея Галицкого, и постепенным преображением Сбербанка из неповоротливого, недружелюбного монстра в удобный и технологичный банк под руководством опытного Германа Грефа. И когда слышим слова «российский бизнес», пожалуй, в первую очередь вспоминаем этих людей.

Между тем, согласно сайту «Вестника государственной регистрации», по состоянию на март 2015 года в России зарегистрировано 4 045 120 коммерческих юридических лиц. Каждый безымянный магазин у дома, каждый интернет-магазин, каждая автомойка, каждая парикмахерская – тоже бизнесы, руководят которыми отнюдь не галицкие и не грефы. Большинство их владельцев не имеют даже специального образования.

Общаясь с представителями делового сообщества во время многочисленных поездок по стране, я встречаю умных, начитанных, жадных до знаний, неординарно мыслящих предпринимателей, но они в меньшинстве. Бросается в глаза большой контраст между обилием обучающих центров, книг и журналов по бизнес-тематике и уровнем бизнес-мышления, причем не только в регионах, но и в обеих столицах. По некоторым данным, в России более сотни бизнес-школ, предлагающих программы MBA, и тысячи более скромных учебных заведений. Еженедельно проходят десятки бизнес-семинаров, тысячи людей ежегодно получают бизнес-образование, но во время бесед с реальными и потенциальными клиентами возникает ощущение, что 90-е годы для российского бизнеса еще не закончились.

На мой взгляд, в современной России прошли две волны предпринимательства. Первая случилась в 90-е годы XX века, когда вчерашние рабочие, доктора наук или бывшие военные открывали собственные фирмы, кто из желания заработать, а кто вынужденно, от безденежья. Вторая волна пришлась на начало 2000-х, когда интернет еще только обещал превратиться в доходный бизнес. В предпринимательство тогда пошли программисты и студенты. Однако лицо российского бизнеса до сих пор определяют представители первой волны, которые импортируют, производят и продают львиную долю того, что мы едим, надеваем на себя, приобретаем для дома и так далее.

Представления о бизнесе у большинства из них сформировались в 90-е годы и окончательно закрепились в 2000-е, в эру потребительского бума, невиданного роста всех рынков. Представители первой волны были авантюристами, предприимчивыми молодыми людьми, не боящимися вкладывать свои, а иногда чужие, взятые под людоедские проценты деньги в фуры импортного товара, в станки, недвижимость, коммерческие автомобили, строительство. К настоящему времени большинство из них – те, кто получил диплом или занялся самообразованием, – стали консервативнее, осторожнее и недоверчивее.

О них не пишут в журналах. Но я часто встречаю таких бизнесменов на семинарах, посещаю их предприятия, знакомлюсь с документами, которые они называют «стратегиями». Услышав дельные предложения по оптимизации своих бизнесов, они соглашаются, но действовать предпочитают по-старому.

Мне не довелось видеть ни одного российского предприятия, которое нельзя было бы за три-четыре года существенно, то есть на десятки процентов, а иногда и в разы, улучшить. Я вижу, сколько теряют предприниматели из-за чудовищной неэффективности, убогой организации, неверной мотивации. Но тем не менее старые представления о том, как нужно строить бизнес, крепко держат свои позиции, несмотря на то что многие из них далеко отстали от реальности. Они были простительны в 90-е годы, но сегодня скорее напоминают миф, чем руководство к действию.

Поэтому я и решил остановиться на мифах, существующих в сфере предпринимательства. Книг о том, как нужно строить эффективный бизнес, написано достаточно. Поэтому я буду говорить о том, как это делать не нужно. Точнее, как не нужно это делать в России. Материал книги полностью основан на собственном опыте работы с самыми разными компаниями, принадлежащими как бизнесу с оборотом более 10 миллиардов рублей в год, так и более мелкому.

Открыть свой бизнес мечтает каждый третий, а может и второй человек на планете. Многие из них уже открыли свое дело и успешно работают, некоторые – разорились. Как не разорить бизнес? Этот вопрос особенно интересен новичкам бизнес сферы, а так же девушкам, которые по большей части менее вовлечены в знания о современном ведении бизнеса.

Так или иначе, разориться можно даже на хорошем вложении и удачной идее, если бизнес начат не в то время или заведен не в том месте. Именно поэтому и хочется затронуть тему того, как не разорить бизнес, особенно, если вы – новые его управленец (достался по наследству, перекупили, подарили и т.п.). Как вы понимаете, чтобы не разорить бизнес, необходимо определить по каким причинам он может разориться.

Очень важное значение для вашего бизнеса сыграет роль ваших личных качеств. Каким должен быть настоящий успешный бизнесмен?

— Устремленным,

— Активным,

— Уверенным,

— Внимательным,

— Ответственным,

— Настойчивым,

— Твердохарактерным,

— Аккуратным.

Это только основные показатели того, каким должен быть человек, открывающий непрогораемый бизнес.

Стратегия бизнеса.

Чтобы ваш бизнес шел в гору, и не было повода искать решения того, как не разорить бизнес, необходимо разработать стратегию. Бизнес, как и все вокруг должно полноценно развиваться. Потому, открывая даже небольшое предприятие, необходимо продумать дальнейшую стратегию его развития. Если вы чувствуете, что ваш бизнес может потерпеть крах, необходимо что-то менять. Что необходимо? Обязательно поставьте цель перед собой, связанную со своим бизнесом. Дальше необходимо найти несколько вариантов достижения поставленных целей. Порой, неверные приоритеты, точнее акцент на них, делают свое дело: вы терпите расходы, пытаетесь найти инвестиции, тянете время и т.д. Чтобы составить стратегию развития бизнеса, необходимо быть не просто серьезным, а трудолюбивым, сосредоточенным и креативным человеком.

Маркетинговые исследования.

Как не разорить бизнес? Провести маркетинговые исследования, на которые стоит опираться при составлении плана по развитию вашего бизнеса. Не стоит обращаться за исследованиями туда, где попросту «дешевле», стоит выбирать надежных людей, опытных маркетологов, которые не подведут вас и не обрушат ваши деньги. По сути, маркетинговые исследования – это поиск и подбор фактов на той или иной сфере в настоящее время. Так, к примеру, если вы хотите построить продуктовый магазин, при маркетинговом исследовании будет выявлено, рентабельно ли это в том или ином городе, какой район будет более интересным, какой процент риска будет максимальным и т.д.

Управление.

Но ни смотря ни на что, самое важное в том, как не разорить бизнес, который приносит доходы, это вы сами – руководитель. Если вы просто хозяин и желаете нанять руководителя, вам придется сильно потрудиться, чтобы найти достойного сотрудника. Управление бизнесом – дело серьезное, нельзя доверять это первому человеку, показавшему вам свой диплом. Управляющие вашим предприятием должен быть креативным (чтобы продвигать дело), гибким (чтобы подстраиваться под ситуацию), привлекательным (чтобы вызывать у людей доверие и симпатию), честным. Никакой доход не заменит преданного честного сотрудника, которые не станет обманывать ни себя, ни клиентов, ни коллег, ни вас.

Текущая страница: 1 (всего у книги 11 страниц) [доступный отрывок для чтения: 3 страниц]

Святослав Бирюлин

Как все испортить и разорить бизнес. 13 мифов об управлении бизнесом в России

Правовую поддержку издательства обеспечивает юридическая фирма «Вегас-Лекс»

© Святослав Бирюлин, 2016

© ООО «Манн, Иванов и Фербер», 2016

* * *

Эту книгу хорошо дополняют:

45 татуировок менеджера

Максим Батырев (Комбат)

Эффективный руководитель

Питер Друкер

Бизнес как игра

Сергей Абдульманов, Дмитрий Борисов и Дмитрий Кибкало

Формула менеджмента

Тимур Дергунов

От автора

Российскому бизнесу, если вести отсчет от первых кооперативов, под тридцать. У нас даже появились свои бизнес-легенды, такие как Олег Тиньков или Евгений Чичваркин. Мы восхищаемся стремительным развитием сети «Магнит», ведомой хозяйской рукой Сергея Галицкого, и постепенным преображением Сбербанка из неповоротливого, недружелюбного монстра в удобный и технологичный банк под руководством опытного Германа Грефа. И когда слышим слова «российский бизнес», пожалуй, в первую очередь вспоминаем этих людей.

Между тем, согласно сайту «Вестника государственной регистрации», по состоянию на март 2015 года в России зарегистрировано 4 045 120 коммерческих юридических лиц. Каждый безымянный магазин у дома, каждый интернет-магазин, каждая автомойка, каждая парикмахерская – тоже бизнесы, руководят которыми отнюдь не галицкие и не грефы. Большинство их владельцев не имеют даже специального образования.

Общаясь с представителями делового сообщества во время многочисленных поездок по стране, я встречаю умных, начитанных, жадных до знаний, неординарно мыслящих предпринимателей, но они в меньшинстве. Бросается в глаза большой контраст между обилием обучающих центров, книг и журналов по бизнес-тематике и уровнем бизнес-мышления, причем не только в регионах, но и в обеих столицах. По некоторым данным, в России более сотни бизнес-школ, предлагающих программы MBA, и тысячи более скромных учебных заведений. Еженедельно проходят десятки бизнес-семинаров, тысячи людей ежегодно получают бизнес-образование, но во время бесед с реальными и потенциальными клиентами возникает ощущение, что 90-е годы для российского бизнеса еще не закончились.

На мой взгляд, в современной России прошли две волны предпринимательства. Первая случилась в 90-е годы XX века, когда вчерашние рабочие, доктора наук или бывшие военные открывали собственные фирмы, кто из желания заработать, а кто вынужденно, от безденежья. Вторая волна пришлась на начало 2000-х, когда интернет еще только обещал превратиться в доходный бизнес. В предпринимательство тогда пошли программисты и студенты. Однако лицо российского бизнеса до сих пор определяют представители первой волны, которые импортируют, производят и продают львиную долю того, что мы едим, надеваем на себя, приобретаем для дома и так далее.

Представления о бизнесе у большинства из них сформировались в 90-е годы и окончательно закрепились в 2000-е, в эру потребительского бума, невиданного роста всех рынков. Представители первой волны были авантюристами, предприимчивыми молодыми людьми, не боящимися вкладывать свои, а иногда чужие, взятые под людоедские проценты деньги в фуры импортного товара, в станки, недвижимость, коммерческие автомобили, строительство. К настоящему времени большинство из них – те, кто получил диплом или занялся самообразованием, – стали консервативнее, осторожнее и недоверчивее.

О них не пишут в журналах. Но я часто встречаю таких бизнесменов на семинарах, посещаю их предприятия, знакомлюсь с документами, которые они называют «стратегиями». Услышав дельные предложения по оптимизации своих бизнесов, они соглашаются, но действовать предпочитают по-старому.

Мне не довелось видеть ни одного российского предприятия, которое нельзя было бы за три-четыре года существенно, то есть на десятки процентов, а иногда и в разы, улучшить. Я вижу, сколько теряют предприниматели из-за чудовищной неэффективности, убогой организации, неверной мотивации. Но тем не менее старые представления о том, как нужно строить бизнес, крепко держат свои позиции, несмотря на то что многие из них далеко отстали от реальности. Они были простительны в 90-е годы, но сегодня скорее напоминают миф, чем руководство к действию.

Поэтому я и решил остановиться на мифах, существующих в сфере предпринимательства. Книг о том, как нужно строить эффективный бизнес, написано достаточно. Поэтому я буду говорить о том, как это делать не нужно. Точнее, как не нужно это делать в России. Материал книги полностью основан на собственном опыте работы с самыми разными компаниями, принадлежащими как бизнесу с оборотом более 10 миллиардов рублей в год, так и более мелкому.

В России много предпринимателей и менеджеров, которые открыты для новых идей и готовы учиться. Я надеюсь, что эта книга будет полезна для развития их бизнеса, а возражения и несогласие с моими доводами натолкнут их на свежие интересные мысли. Надеюсь, в этом виртуальном споре со мной родится истина, которая поможет им сделать свои компании успешнее.

Миф 1

Чистая прибыль

Один из самых живучих и непобедимых мифов, распространенных среди российских предпринимателей, – миф о чистой прибыли. Чистая прибыль воспринимается ими как удачное, понятное и, что еще хуже, единственное мерило успешного бизнеса. Подобное заблуждение довело до банкротства не одно предприятие, и не только в России.

Согласно многочисленным воспоминаниям, Стив Джобс, вернувшись к управлению Apple в 1997 году, часто критиковал своего предшественника, Джона Скалли, за чрезмерное увлечение чистой прибылью, ставшее, по мнению Джобса, главной причиной потери Apple своих рыночных позиций и, как ни парадоксально звучит, убыточности. Именно при Джобсе, не ставившем прибыль во главу угла, компания не только выкарабкалась из убытков, но и стала одной из самых прибыльных в мире.

3 мая 2012 года в русской версии журнала Forbes вышла статья Адама Хартунга «Как умирала компания Sony». Автор связывает прогноз по убытку компании на 2012 год размером в 6,4 миллиарда долларов со стратегией компании, в которой слишком большое внимание уделяется индустриализации, то есть эффективности производства, эффекту масштаба и низким издержкам, и слишком маленькое – новым продуктам, идеям и технологиям.

Эти примеры наводят как минимум на две мысли:

1) наличие у компании чистой прибыли само по себе не является признаком ее успешности;

2) пристальное внимание первых лиц бизнеса к чистой прибыли и, в частности, к издержкам бизнеса не всегда делает компанию эффективнее и устойчивее.

Однако многие российские предприниматели по-прежнему считают чистую прибыль главным индикатором успеха. «Прибыль моей компании за прошлый год выросла на 25 %», – с гордостью говорил бизнесмен, житель города, не так давно ставшего миллионником. «По объемам производства и чистой прибыли мы – самые крупные в Москве», – сообщал владелец столичной производственной компании. При этом первый так и не осуществил своих амбициозных планов, оставшись региональным середняком, а второй разорился, задолжав при этом своим сотрудникам, кредиторам и поставщикам.

Миф о чистой прибыли среди российских предпринимателей очень живуч, особенно в малом и среднем бизнесе. В некоторых компаниях владельцы завязывают мотивацию генерального директора и топ-менеджеров на чистую прибыль, считая, что таким образом превращают их в своих союзников. Хотя иногда, как будет показано на примере в конце этой главы, добиваются прямо противоположного эффекта. В чем же причина такой любви российских бизнесменов к чистой прибыли?

Это самый простой и понятный показатель эффективности бизнеса – разность между доходами и расходами, между понятными и осязаемыми величинами. Поскольку многие российские бизнесмены не имеют финансового образования, другие показатели (например, ROE или ROCE) для них слишком эфемерны.

Чистая прибыль – фонд для выплаты дивидендов, то есть личного дохода предпринимателя. Рост чистой прибыли психологически связан для него с личным успехом, который можно, в свою очередь, конвертировать в символы успеха – автомобили, дома, яхты и так далее.

Даже если организация не ведет управленческий учет, а в ее штате нет опытного финансиста (или хотя бы экономиста), она сдает бухгалтерскую отчетность, в том числе отчет о прибылях и убытках, и платит налог на прибыль. Поэтому с понятием «прибыль» владелец бизнеса сталкивается с первых дней его существования.

Но что, в конце концов, плохого в том, что организация увеличивает свою доходность? Почему чрезмерная увлеченность чистой прибылью может нанести ущерб бизнесу? Причин несколько.

Прибыль – величина «бумажная»

Первая причина очевидна, к сожалению, не для всех. Чистая прибыль (как в бухгалтерском, так и в управленческом учете) является расчетной величиной, отражающей разность доходов и расходов, отнесенных на данный учетный период. При этом полученные с точки зрения учета доходы и понесенные расходы, как правило, не коррелируют напрямую с движением денежных средств. Иными словами, продукция может быть отгружена, но деньги за нее не получены. Затраты могут быть понесены, но деньги пока не выплачены. В эту ловушку попался тот самый производитель из Москвы – наличие «бумажной» чистой прибыли не спасло его от банкротства, вызванного чрезмерно раздутой дебиторской задолженностью и неэффективным управлением запасами. Прибыль у него была, но денег не оказалось – они были либо у клиентов, либо на складе в виде сырья и полуфабрикатов.

На «бумажную» чистую прибыль влияют также неденежные статьи доходов и затрат. Одну из них, амортизацию, мы ниже разберем чуть подробнее. Однако есть и другие виртуальные затраты, искажающие величину чистой прибыли. Например, к росту или снижению чистой прибыли может привести переоценка активов (имущества, валютных займов, вложений в капитал других организаций) или списание невозвратной дебиторской задолженности. Ни одно из указанных действий никак не отражает успешность организации в том, чем она занимается на данный момент, однако на чистую прибыль влияет.

На чистую прибыль компании может повлиять такая виртуальная статья доходов, как «прибыль будущих периодов», относительно которой даже у бухгалтеров и финансистов нет единого мнения. Однако ею порой пользуются недобросовестные финансовые или генеральные директора, чтобы представить финансовые показатели компании в более выгодном свете. В частности, самое громкое банкротство в новейшей бизнес-истории, крах в 2001 году американской энергетической компании Enron, связано с подобным способом искажения отчетности. Вот что говорит об этом экономист Сергей Гуриев в лекции, конспект которой приведен на портале Slon.ru:

«Что такое market-to-market accounting? Допустим, мы подписали с вами сделку о поставке газа. Я договорился, что куплю у вас газ через двадцать лет по такой-то цене, продам кому-нибудь еще по другой цене. Каждую конкретную сделку я могу поставить на баланс уже сейчас. Каким образом? Я же знаю, что заработаю на этой сделке столько-то долларов, поэтому я могу уже сегодня записать ее себе в актив. Если я знаю, что на этой сделке я заработаю, значит, я сгенерировал в этом году прибыль, которую я могу показать как прибыль этого года. В чем здесь проблема? В том, что то, сколько я заработаю на сделке по покупке газа через двадцать лет, зависит от того, какие у меня предположения в отношении цены газа на рынке через двадцать лет. Соответственно, делая разные предположения о том, сколько будет стоить газ через двадцать лет, можно манипулировать сегодняшней прибылью. Это относительно легитимная процедура до тех пор, пока ваши предположения прозрачны, понятны рынку и, вообще говоря, не являются сумасшедшими. Самый простой способ заработать деньги на market-to-market accounting, если вы делаете это непрозрачно и в тайне от других, – это заключить две сделки: одну на продажу газа через двадцать лет, другую – на покупку газа – и поставить туда разные предположения о цене газа через двадцать лет. Такое в Enron практиковалось достаточно часто».

Российские финансисты и экономисты, как правило, не настолько изобретательны, но и у них хватает смекалки для улучшения показателя чистой прибыли. Например, в той региональной компании, у которой прибыль выросла на 25 %, любую деятельность по созданию чего-то нового (например, открытие магазина или разработку продукта) было принято оформлять как «проект». Затраты на такие «проекты» финансисты компании стали, с согласия владельца, относить не к текущим затратам, а к инвестициям. С одной стороны, это было оправданно – издержки на ремонт помещения под очередной магазин и нужно относить к инвестициям. С другой стороны, в «проекты» были вовлечены многие сотрудники, занимавшиеся также и оперативной работой, однако часть их фонда оплаты труда (ФОТ) стала выпадать из операционных затрат. Например, 20 % зарплаты юридического отдела стали относить к инвестициям, поскольку юристы работали с договорами аренды новых помещений, а 30 % ФОТ HR-департамента стали относить к инвестициям потому, что его сотрудники набирали и обучали персонал для новых магазинов.

Все эти отчетные манипуляции (которые к тому же почти невозможно было проверить) привели к небывалому росту «бумажной» чистой прибыли компании без видимых улучшений производительности труда, бизнес-процессов, эффективности производства или маржинальности продаж. Связано это было с тем, что не только владелец измерял успешность своего бизнеса в рублях «бумажной» прибыли; к ней была привязана мотивация всех топ-менеджеров, в том числе и отвечавших за отчетность. Чем больше затрат они относили к «проектам», тем выше были их бонусы.

Если market-to-market accounting вряд ли часто практикуется в российских компаниях, то с понятием «амортизация» сталкивается почти любой бизнесмен. Эта неденежная статья затрат важна, поскольку влияет на бухгалтерскую прибыль и, следовательно, на налог с нее. Однако ее влияние может быть истолковано неверно. Например, руководство одной подмосковной производственной компании при подведении итогов года особенно радовалось возросшему показателю чистой прибыли. Однако при более детальном анализе оказалось, что во многом этот рост обусловлен тем, что оборудование компании исчерпало срок амортизации, – экономисты просто перестали ее начислять, поскольку с момента покупки станков прошло более восьми лет. А поскольку оборудование было капиталоемким, затраты на амортизацию снизились существенно. Однако, с нашей точки зрения, это не было поводом откупоривать шампанское, для нас это было сигналом о том, что компания работает на изношенном оборудовании, что может послужить причиной ее проблем в ближайшем будущем.

И наоборот, «потяжелевшая» статья «амортизация» в отчете о прибылях и убытках из-за только что поставленного на баланс новенького (и, возможно, еще не запущенного) оборудования еще не сигнализирует о том, что ваша компания внезапно стала работать хуже.

Прибыль – краткосрочный показатель

Финансовые аспекты «бумажной» прибыли достаточно очевидны и понятны многим опытным предпринимателям. Однако Стив Джобс и Адам Хартунг критиковали Apple и Sony не за то, что их руководство не понимало принципов начисления затрат. Суть их критики была в другом: сфокусировавшись на краткосрочной (квартальной либо годовой) прибыли, менеджеры компаний жертвовали долгосрочными перспективными проектами ради сиюминутной выгоды.

Apple продает свои устройства дорого (и получает большую прибыль) вовсе не из-за стильного дизайна и не из-за громкого имени, как полагают многие. Компания следует стратегии разработки передовых продуктов своего времени, что требует существенных затрат, на покрытие которых и направляется прибыль. К примеру, разработка iPhone заняла несколько лет и стоила компании много миллионов долларов. Высокая цена, которую просила Apple за свой продукт, была необходима для возврата вложенных инвестиций и будущих вложений, необходимых для запуска новой продукции. Компания справилась с проблемами, в которые угодила в 90-е годы, благодаря готовности идти на риск и нести дополнительные издержки, создавая востребованные рынком продукты, что порой прямо противоречит целям получения квартального дохода. Источником ее сверхприбыли в 2000-е годы стало не снижение издержек, а, наоборот, увеличение затрат на инновации.

Адам Хартунг критикует Sony за то, что, увлекшись масштабированием производства и сокращением штата, она утратила способность генерировать новые идеи. Компания превратилась из технологического лидера в неповоротливого индустриального гиганта, чья продукция теряется в ряду товаров, выпущенных стремительно растущими конкурентами из Южной Кореи и Китая. Чрезмерная фокусировка на прибыли вчера привела к убыткам компании сегодня – отсутствие новых идей и экономия на инвестициях лишили компанию уникальных и прибыльных продуктов.

Ицхак Адизес1

Адизес И. Управление жизненным циклом корпораций. М.: Манн, Иванов и Фербер, 2015.

Сравнивал прибыль со счетом в теннисе. Если вы, бегая по корту, будете все время смотреть на табло, то неизбежно проиграете. Вы должны сфокусироваться не на счете, а на полете мяча, на действиях соперника, на направлении ветра и так далее. И если вы делаете все правильно, то счет (то есть прибыль) будет расти в вашу пользу. То же самое в бизнесе – вместо того чтобы постоянно следить за строкой «чистая прибыль» в отчетах, нужно чаще фокусироваться на вопросе: создает ли моя компания ценность для потребителя, которую не могут создать другие и за которую потребитель готов будет платить мне не только сегодня, но и завтра?

Прибыль – ретроспективный показатель

Отчет о прибыли и убытках обычно готовится в конце месяца, следующего за отчетным. Но даже если сбор информации происходит достаточно быстро, он будет содержать лишь ретроспективные (как выражаются некоторые финансисты – «посмертные») данные, отражающие состояние дел в закончившемся периоде времени. Они не будут говорить о том, как обстоят дела сейчас, и тем более о том, как они будут обстоять в будущем. Иными словами, наличие прибыли за истекший квартал, месяц или год ничего не говорит о текущем состоянии бизнеса и его перспективах. Все, что можно узнать из отчета, – это то, что в отчетном периоде у вас была «бумажная» прибыль (или убыток).

Я люблю сравнивать чистую прибыль с температурой тела. Если у вас сейчас нормальная температура, это еще не значит, что вы здоровы. Возможно, вы больны, но в данный момент заболевание находится не в той фазе, когда температура повышается. Но внутри уже может сидеть опасный вирус, еще не проявивший себя. В переводе на язык бизнеса это означает, что наличие чистой прибыли за прошлый квартал или год еще не говорит об отсутствии в компании структурных проблем, которые повлияют на эффективность бизнеса уже завтра. Например, продукт, на котором вам удалось хорошо заработать в прошлом году, может выйти из моды уже в ближайшем квартале, и, если вам нечего предложить рынку взамен, у вас будут проблемы. Таким образом, для комплексной диагностики бизнеса показателя прибыли явно недостаточно. Это лишь один из многих показателей, о которых речь пойдет дальше.

Прибыль – относительный показатель

Большинство российских собственников мыслят как стратегические инвесторы, то есть люди, строящие компанию на века, для детей и внуков. Они, в отличие от портфельных (или финансовых) инвесторов, не оценивают свой бизнес как объект краткосрочного вложения средств, от которого нужно избавиться, как только он перестал приносить доход или появилось более выгодное предложение.

С одной стороны, это хорошо, только стратегический инвестор будет поддерживать долгосрочные бизнес-проекты. С другой – стратегическим инвесторам присуща субъективность в оценке своего любимого детища, им не хватает холодной отстраненности портфельного инвестора. Поэтому мы всегда рекомендуем стратегическим инвесторам использовать для оценки бизнеса некоторые инструменты, которыми обычно пользуются портфельные инвесторы. Но для этого им необходимо психологически принять и усвоить принцип альтернативных вложений.

Более подробно принцип альтернативных вложений изложен в главе 8. Здесь только скажем, что владелец бизнеса должен время от времени спрашивать себя: приносит ли моя компания больший доход, нежели я мог бы получить, изъяв деньги из этого бизнеса и переложив их во что-то другое? Таким вопросом задаются портфельные инвесторы, оценивая цифры отчетов; то же самое мы предлагаем делать и стратегическим инвесторам. Разница будет лишь в том, что портфельный инвестор, получив отрицательный ответ, решит продать актив, а стратегический задумается над его эффективностью.

Представьте себе, что ваше предприятие в прошедшем году получило выручку в 100 миллионов рублей, а чистая прибыль составила 10 миллионов рублей, то есть 10 % от выручки. Можно ли считать прошедший год успешным?

На первый взгляд, многие предприятия в России сейчас и мечтать не могут о прибыли в размере 10 % от выручки. Получается, что ваш результат можно считать как минимум неплохим. Но не изменится ли наше мнение, когда мы учтем при оценке работы компании стоимость ее активов и вложенных в нее средств? Представьте себе, что выручку в 100 миллионов и прибыль в 10 миллионов вам принесло предприятие, стоимость оборотных и внеоборотных активов которого (то есть оборудование, здания, запасы и так далее) превышает 300 миллионов рублей, которые в него вложили вы. В этом случае доходность ваших вложений едва превышает 3 %, что уже трудно назвать выгодной инвестицией. Но даже если доходность ваших вложений составила 10 %, это тоже еще не повод праздновать. Примерно такой же доход на ваши вложения вы могли бы получить, поместив средства на депозите в госбанке, при этом риск утери этих средств был бы сведен к минимуму.